一、本周行情回顾

本周(5.5-5.6),尽管才进行了两个交易日,但是依然“挡不住”指数上演冲高回落的戏码。在上周三创下点位新低后开启反弹模式,一路上冲5日线和10日线成功。在本周五受到外围集体跳水拖累,沪指低开低走,重回10日线之下。

五一假期主要利空分为两方面。一方面节前是公布年报和一季报业绩的的最后期限。都说最怕“丑人卸妆,差生交卷”,业绩难看的企业往往都在最后期限扎堆公布。其中宁德时代、金龙鱼爆雷,引发市场担忧。作为基金的重仓股,他们对整个基金赛道股以及对市场情绪造成冲击较大。而从整个市场公布的数据看,已经确定要退市的就有19家上市公司,而被ST的公司就有30家。这种现象在以往是较为罕见的,而在注册制全面推行,退市新规已经实施两年的背景下,不难理解整个市场之后“优胜劣汰”的趋势会更加明显,选择优质公司,避免踩雷是当下投资者需要重点关注的。另一方面,美联储正式加息50个基点,靴子落地,也较为符合市场预期,因此无论是外围还是A股周四都有不同程度上涨。但后续市场仍然预计会有更大幅度加息,冲高后的“狂欢”仅仅维持一天,各国股市就纷纷遭遇重挫。

沪深300指数,本周两个交易日都未能冲破中期生命线,并在周五低开低走,形成新缺口;海洋状态在上周形成底部金叉之后持续开口向上,但本周双线逐步靠近,并不排除有再次形成死叉的风险;捕捞季节在本周成功站上零轴收红柱,但红柱缩短依然要注意后续回到零轴下方;神奇色阶回到四阶全绿的风险信号状态中;本周成交量萎缩较为明显,而无量下跌,加上下周一外资依然没有交易,预计后续依然会有缩量调整。但我们仍然认为后续的下跌机会尚存,当短期的利空都暂告一段落后,后续的盘整上涨依然是可以期待的。

图片来源:经传软件

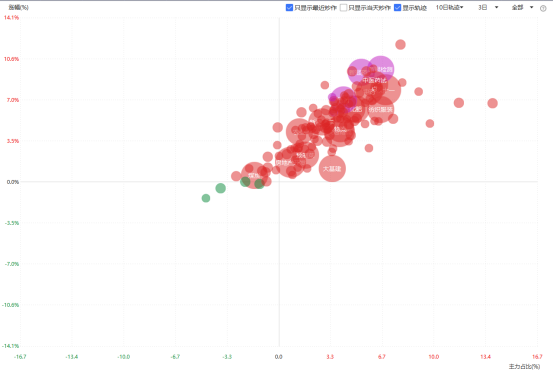

二、主题掘金

从本周的主题掘金看,新冠抗原检测、新冠药物、国产软件、东数西算、中药都有较好涨幅。由于国内疫情依然反复,消费受到抑制、进出口增长乏力,经济增长依然面临不小压力。而在各行业受到较大冲击的情况下,部分新冠检测、治疗等相关企业有较好表现。如新冠检测企业九安医疗,据一季报显示,仅仅在本年第一个季度净利润就高达143亿元,而在2021整年的净利润也不过9亿。这份成绩,放眼整个市场公布的一季度业绩报告看也极为亮眼。而梳理全行业实现一季度高增长的企业后,发现新冠检测和锂矿相关上市公司居多,股价表现也印证了市场对这两些方向给予了更多的关注。

图片来源:经传软件

1.价格高企,化肥企业业绩迎来“双增长”

由于俄乌冲突,粮食价格继续维持高位,同时带动化肥价格“居高不下”。俄罗斯和白俄罗斯作为全球最重要的钾肥、氮肥以及尿素的生产国,纷纷限制其化肥出口,影响全球化肥供应。另外天然气是制作氮肥的重要原料,天然气价格高企,拉高化肥生产成本,导致化肥厂商不得已减少化肥产能,进一步加剧了化肥供应紧缺状况。

而在今年4月发布了《关于“十四五”推动石化化工行业高质量发展的指导意见》,要求严控磷铵、黄磷等行业新增产能。其中磷肥的供应必然会受到相应限制,这也对价格形成了有力支撑。根据已经公布的25家上市公司一季报,其中有24家实现营收增长,19家实现营利净利双增长。

预计未来化肥供应紧张还将持续,供需矛盾依然存在。受益于粮食价格上涨,化肥行业相关板块后续依然有不错的增长。

2.疫情主线,新冠检测资金活跃

目前国内还在重点防控疫情,重点地区已经逐步开始复工复产,而新冠检测依然是当前市场关注的热点板块。在医药整体还处于横盘弱势整理阶段,新冠检测板块开始了触底之后的反弹。而在一季度各公司公布的业绩中,新冠检测相关企业保持了高质量的增长。后续可以关注疫情之后,医疗新基建进度,以及相关企业的后续业绩增长情况,当前部分优质个股前期回调幅度较大,估值已经具备一定吸引力。

三、下周行情展望

军工

本周以及上周的盘面看,主力资金都较为分散。而本周或者拉长这近两周时间看,军工、农业以及医药这些防守型板块都走的相对较为强势。尤其是军工板块,从4月27日探底后,截止本周五收盘,中证军工指数涨幅16.49%。而从军工企业公布的业绩看,大部分企业都在一季度有超预期表现。一方面是国防军工板块从年初到四月底下跌接近40%,排在跌幅板第一位。而军工目前已经进入了景气周期,军备升级,订单需求增长,预付款也在大幅增加。显然其当前基本面与市场情绪面有较大的背离。未来可以继续关注军工板块超跌后的修复情况。

军工ETF

图片来源:经传软件

军工板块在上周实现了触底反弹,日K线上本周延续了上周上涨趋势,继续收阳并且突破中期生命线,海洋状态在上周金叉探底后持续开口向上;捕捞季节也结束了绿柱进入到零轴上方收红柱并不断伸长;神奇色阶的第一色阶翻红,说明短期趋势正在走好;成交量方面还需要进一步的配合。下周继续关注军工板块能否延续上升势头,维持中期生面线之上,在量能方面能否有所突破。